哈囉大家好~

今年我的一個努力重點是學習投資。當然我已經投資多年了,對於我的FIRE計畫有顯著的幫助。但以往我的投資是非常非常被動的。只要儲蓄帳戶裡一有錢,馬上就買ETF。我也沒在管大盤高大盤低,就是按照”持續買進“這本書的說法,持續買,一有錢就買,不要賣。

如果你是投資高手,你一定會對我這樣的做法嗤之以鼻。但一方面是我沒有時間去看盤,二方面是我沒時間去學習選股。我雖然是個書蟲,但你們也知道,是個閱讀廣泛的書蟲。所以基本上我就是讀了一些FIRE的書,然後多讀了幾本投資小白入門書,接著就是照做。所以才會用這麼簡單(懶惰)的被動投資法,直接投資大盤,然後不到退休不提領,讓複利持續奔馳。

那為什麼現在說要學習投資?學什麼?

不要誤會喔,我還是相信長期投資大盤的力量。畢竟事實證明那些專業經理人都不見得能打敗大盤,我一個小韭菜當然就是乖乖買大盤。但是,經歷了新冠疫情,聯準會暴力升息等,我的大盤資產當然也是一路跌跌撞撞。慘跌時,我腦中的小書僮用盡全力,告訴我每本書都說不要恐慌賣在阿呆谷,甚至要加碼。所以我的確是咬緊牙關地在狂跌中繼續買進,這在現在看起來也算是做對了。但是,心中的恐懼和惶恐卻讓我意識到,也許該做些什麼降低風險,免得萬一小書僮嚇暈了沒阻止我,我恐怕會屈服然後做出萬劫不復的傻事。畢竟許多投資心理學書也告訴我,人一點也無法理性。

於是,經過一番摸索(當然又啃了很多書),我暫時設定方向在學習總體經濟和資產配置。

我希望能利用總經的知識,來判斷大環境。如果出現系統性的風險訊號,能躲避掉景氣循環的衰退階段。當然,總經的深度無遠弗屆,我現在還只是個門外漢,根本沒辦法靠自己的判斷來躲掉暴風。更何況除了景氣循環,黑天鵝也是躲都躲不掉的。但是,2022的聯準會升息造成台幣狂貶,同時又處於去庫存的階段,這一年我的確是靠總經的幫忙,能夠持盈保泰,躲掉兇猛的下跌。所以我會繼續努力學習總經,期待有一天自己也有些些能力能夠判讀景氣位階。(在這裡向有興趣的朋友推薦財經M平方,有興趣的朋友不妨從聽他們的podcast開始唷~)

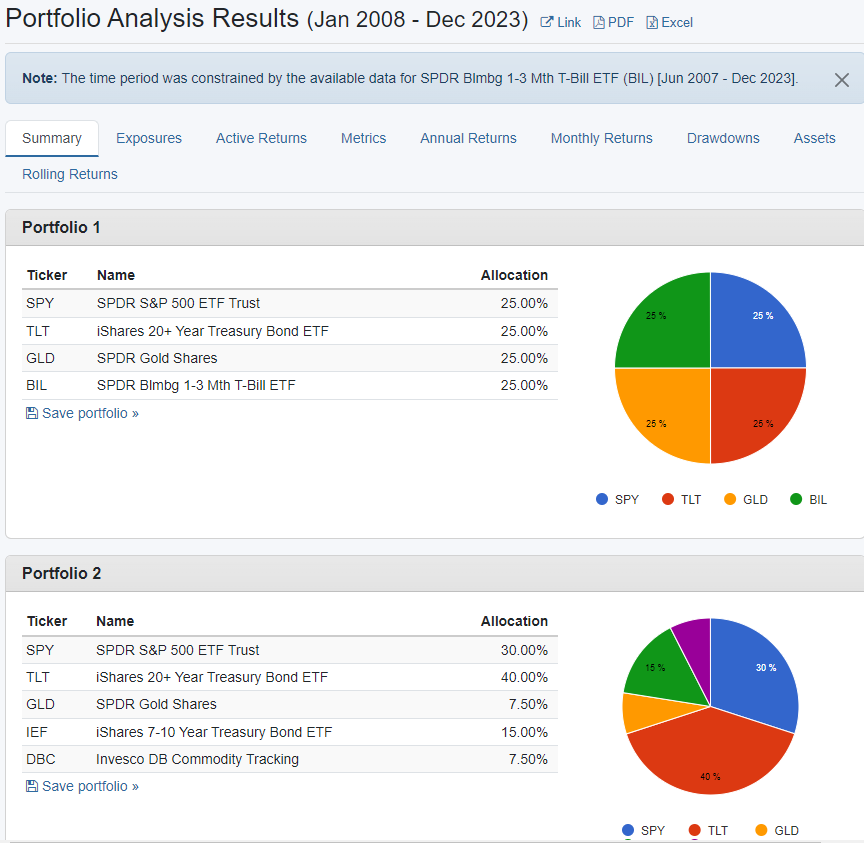

第二個要學習的,就是資產配置。資產配置就是將資金按不同比例投入相關性低的標的,以達到降低風險的目標。常見的標的有股票、債劵、貴金屬、原物料、不動產、現金、加密貨幣等等。這些標的在不同時間不同背景下,並不會一起漲一起跌。所以將資金分散在這些標的,有些漲有些跌,就能降低整體資產的波動度。比如熟悉FIRE的人都知道的,股債六四配或柏格頭,就是常見的資產配置方式。以下我使用的ETF其實不是這些資產配置絕對要用的。但因為許多ETF並沒有創立這麼久,為了能回測到2007,所以採用這些來做回測。大家實際操作時可以選擇費用較低的ETF喔。

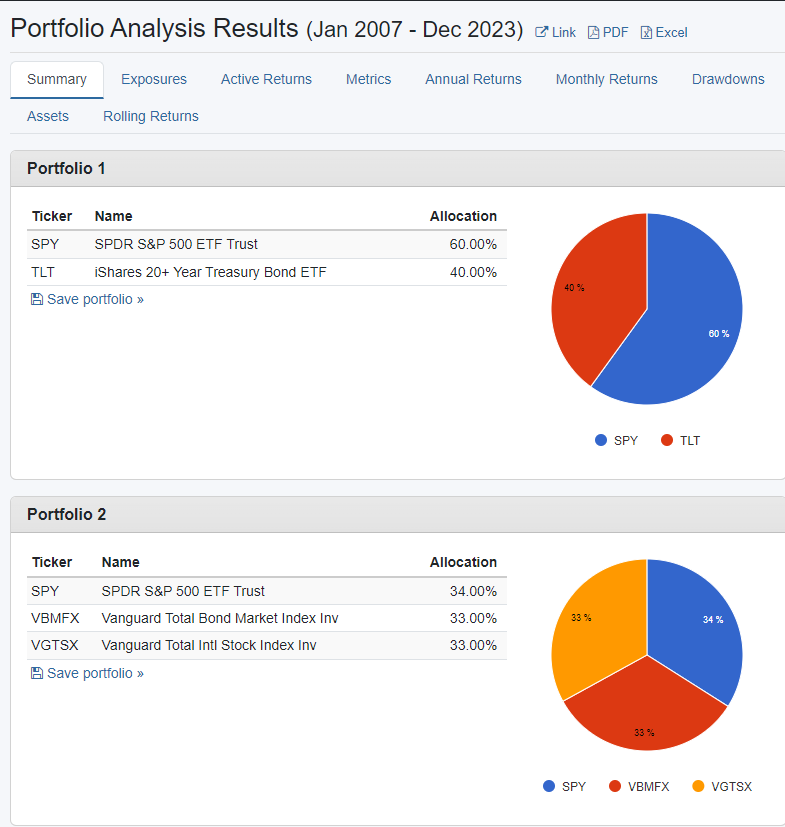

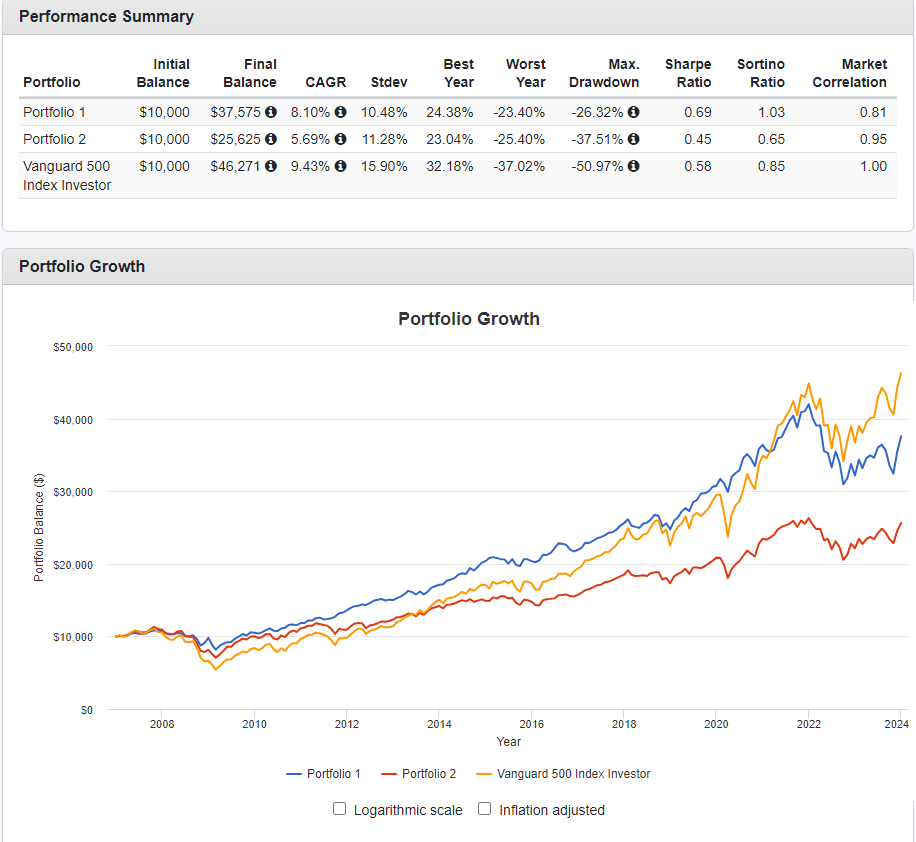

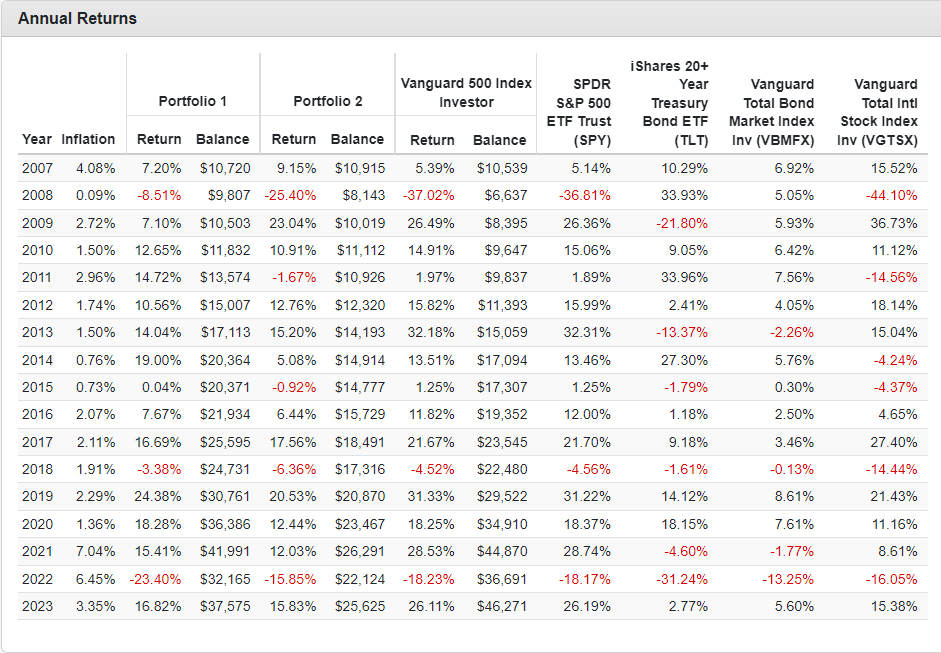

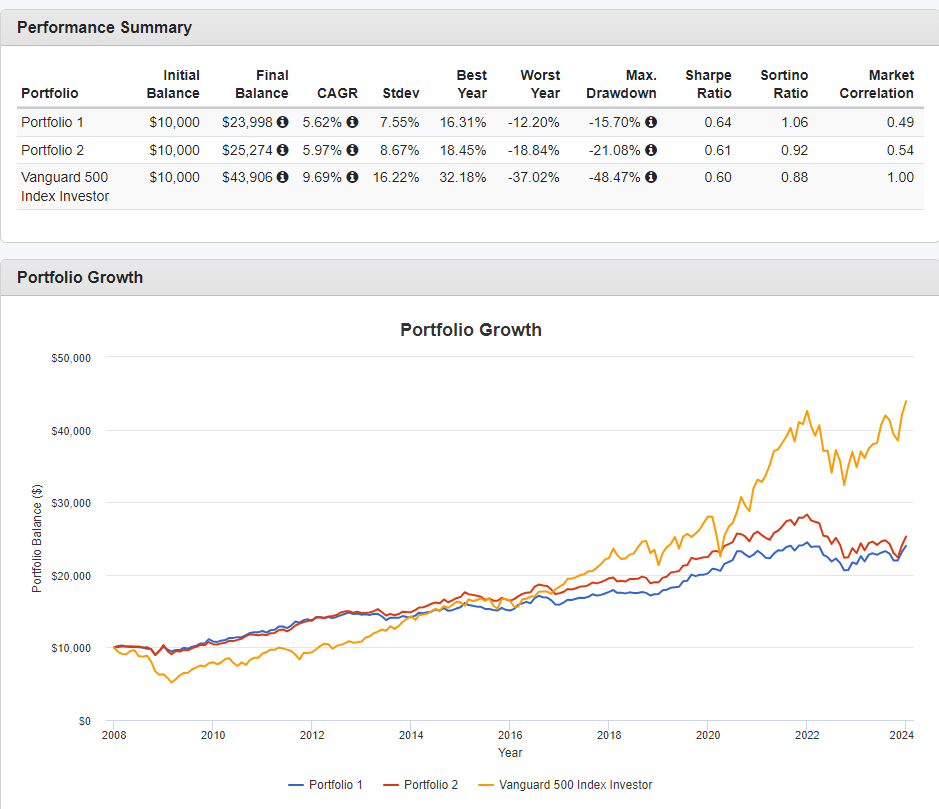

先來看六四的表現。因為金融環境跟二三十幾年前不一樣了,所以我對很多書會回測五十年很不以為意。QE發明以前或聯準會有效運作以前的數據,跟現在會差異太大,所以我只回測2007到2023十五年。這段時間雖不長,但經歷了金融海嘯和暴力升息,如果配置能在這段時間表現不錯,那應該頗值得參考。六四股債配簡單有效,年複合報酬率為8.15%,輸大盤9.69%一點點。但最大回徹幅度從-48.47%降到了-26.32%,標準差也從16降到10。但是不意外的這個配置在2022創下了最深跌幅,比大盤要跌得重。

伯格頭的報酬則只有5.55%,標準差11.75%,最大回徹-35.21%,看起來不是很有用。原因是伯格頭有1/3投資海外非美市場。非美市場包含了許多以製造業為主的國家,受到庫存的影響每三到四年就會有一次的製造業小循環。SP500大盤沒跌,而非美卻有衝擊,績效當然就輸給簡單的股債六四配。

再來看看”穩穩賺ETF10年投資配置布局”這本書中提到的永久投資組合(Permanent Porfolio)。很簡單,SPY, TLT, GLD和BIL四等分。作者提供了50年的回測,但我只想知道近年。果然,我的報酬率比作者少很多,這十五年間,大盤年複合平均報酬為9.69%,但最大回徹幅度來到-48.47%。而這個資產配置用績效換風險,報酬為5.62%,但最大回徹只有-15.7%。(BIL創立於2007六月,大家可看到下圖系統告訴我無法回測2007整年。但因為有包含到金融海嘯,所以我還是照用)

再來看看四季投資組合(All-seasons Porfolio)。SPY30%, IEF15%, TLT40%, GLD7.5%, DBC7.5%。報酬高了一點點5.97%,標準差高了一點點8.67%,最大回撤也來到-21.08%。除了伯格頭外,這三個資產配置都在金融海嘯立了大功,當大盤腰斬時,六四配繳出-8.5%的年報酬率,而永久和四季這兩個資產配置都只遭受約12%的跌幅。但這三個最大的跌幅卻發生在2022(書中沒有包含這一年…)。因為這一年不同於以往,連債券都狂跌,所以重壓TLT長期債券的就跌得更重,創造了最大回徹幅度。

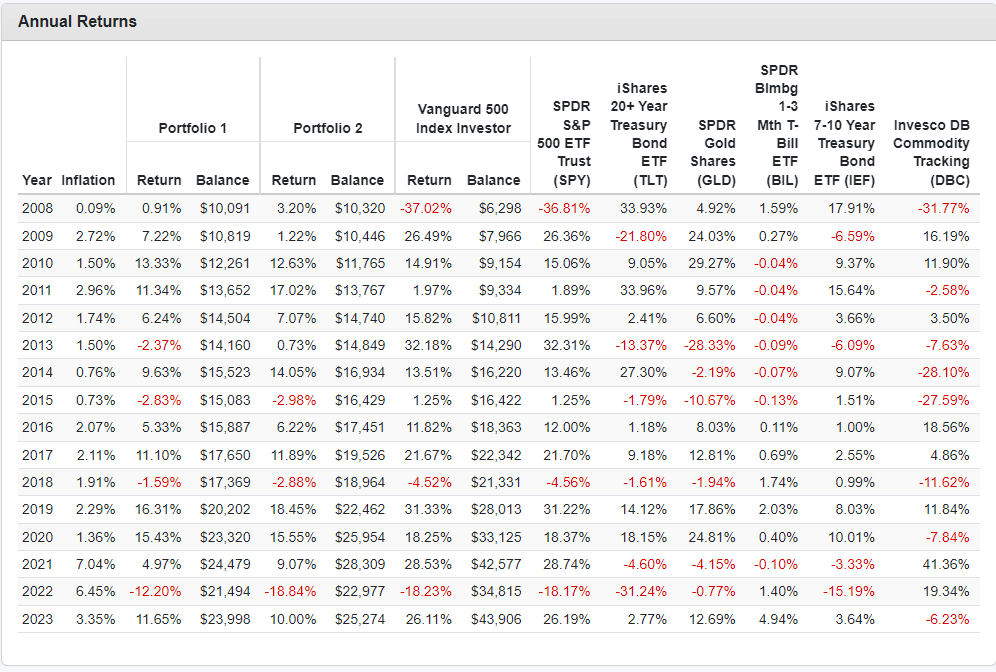

從上圖可以看到,SPY在過去十五年只有三次繳出負報酬的成績,分別是2008, 2018和2022。想降低波動,就要找到這三年和大盤相反是正報酬的標的。2008和2018年時債券有起到作用,IEF似乎能幫一點忙。但2022年唯一有用的是BIL,這是一種市場貨幣基金,說穿了就幾乎是現金。長天期債券TLT則是波濤洶湧,幾乎和SPY一樣起落很大,有好幾個年度的確有起到平衡損失的作用,例如2008, 2011, 2014。但也有好幾年會讓你的績效不如大盤,例如2009, 2013, 2022。而大宗物資和黃金則在2022股債雙殺時繳出了不錯的成績,其他時候則是拖累大盤,看來物資和黃金真的能在通膨時起到平衡資產的作用。

老實說,資產配置繳出這樣5, 6%的報酬我很不滿意。還得搞配置還得搞再平衡,卻賺得比大盤少那麼多。但是跌幅能減少,甚至大盤腰斬時,只產生十幾的跌幅,卻是好棒棒的一件事。這一連串的回測下來,我得到一些結論。

將投資組合分散在不同資產,漲跌不同步的資產,的確能降低總資產的跌幅,有效控制風險。

但是跌時跌得少,是因為股市跌債市漲。牛市時股市狂飆,資產配置的績效卻會被其它資產拖累。

要是遇到股債雙殺,則持有現金或物資才是最佳選擇。

所以我必須找到想個方法辨識牛熊,然後盡可能地在牛市持股滿檔,一見苗頭不對立刻改持現金、物資或債券。

恩,非常不可能的任務。

但放棄前想想,總經似乎能做到這點。2021時,我在M平方的podcast裡多次聽到建議提高現金水位,照做的我雖不能說完全躲過一劫,但至少沒經歷心慌慌30%資產蒸發。我目前是絕對沒有功力判斷牛熊的,所以就還是多多學習,乖乖讀書和聽podcast。

除此之外,動態資產配置也吸引了我的目光。至於到底有沒有用,我們下一篇會來好好檢視一下所謂的動態資產配置。

在此聲明,以上為個人讀書筆記,沒有任何勸說、遊說、販售行為,請大家為自己的投資負責喔~

發佈留言