哈囉大家好~ 這是資產配置的第二篇,這裡要筆記的是動態資產配置。還沒看過上一篇資產配置起手式的人歡迎去看看喔。

老實說,動態資產配置雖然名稱挺炫的,但我覺得就是執行買賣策略,所以一直置之不理。理由是我曾讀過,如果錯失了股市猛漲的那幾天,你的投資報酬將遠遠輸給大盤。但經歷了猛跌的我,目前想的是,如果我能有一個策略讓我避開很深的跌幅,或是跌深時還能有資金加碼,那麼我就比較能控制恐懼。

像是傳統的股債配,一般在股市遇到衰退時,債市都能保持不錯的成長,因此賣掉漲多的債券,落袋的現金就能在股市跌多時加碼,那麼總損失就會少於大盤。但是,要是遇到2022年因通膨強力升息而造成的股市回檔,連同債券都經歷了30%的跌幅,這種股債配就被雙殺KO了。這時候我的目光就轉到了動態資產配置,希望能在這個領域裡,找出一個避風港。

動能假說

市面上目前討論”動態資產配置”的書籍,幾乎都以”動能”做為買賣的依據。動能投資,就是相信漲者恆漲,比別人漲得多的,或是過去已經在漲的,就還會繼續漲。那以此假說為依據,就去計算誰漲多然後買誰,等漲幅停止或萎縮了,馬上換買在漲的標的。

我當初看到這個假說就覺得非常反直覺阿。已經漲了的標的,應該就只剩下跌的份了,繼續漲的勝率應該不高吧?但”穩穩賺ETF10年投資配置布局”這本書裡,對動能投資的策略和發展史有蠻深入的解析。作者認為,因為人不理性,看到漲的標的會去追,造成更進一步的上漲。

這時候我又想,既然動能投資的人也是那一波去追漲的人,前面已經享受漲幅的人剛好倒貨給你,這怎麼能會是個好策略呢?想到這裡,我突然想到了科斯托蘭尼的雞蛋理論。初升段是懂經濟、懂財報的人挖出了有潛力的好股票推升出來的。那動能投資的人看到初升段的成效進場,賺在主升段。末升段基本上是追出來的泡沫,基本面投資的人這時候會出貨,造成初跌段下跌。而當大家相信這是回檔加碼的好時機時,動能投資的人退場,股市開始了主跌段。這個套在波浪理論,也是適用的。

所以動能投資的人很可能會錯過第一波漲幅。那我自問,我有本事在初升段看出最壞已過,勇敢進場嗎?如果沒有,套用動能假說,也許是個不錯的方法。雖然錯過了初升段,但如果能躲掉主跌段,不僅心理會好一點,還會有資金可以在下次動能展現時加碼。想歸想,採不採用,要等我實際測試看看。那真的要採用,可能也會先測試在一小部分的資產,到時候再來跟大家分享成果。目前這邊就只是筆記筆記。

兩本動態資產配置書

目前市面上對於動態資產配置,最暢銷的書是99啪寫的”動能致富”,這本書部分策略回測時有包含2022,同時作者會在每個策略裡列出可以替換的標的。作者考量到2022出現罕見的股債雙殺,提醒讀者,許多策略把債券當安全資產的時代可能已經過去了。面對未來,也許必須考慮債券的絕對動能,再決定要持有現金還是投入債券。

第二本書是韓國作家姜桓國寫的”穩穩賺ETF10年投資配置布局”。這本介紹的策略超多啊,從靜態的資產配置到利用動能的資產配置,還有投資心理和策略發明人的小故事都包含了,可說是非常豐富紮實的一本書。但經不經得起高利率時代很難說。這本書很棒的地方在於最後提出,複合使用書中介紹的策略,還能讓風險波動再下降,這點我覺得很受用,分散就是王道阿。

兩位作者都列出了許多回測數據,證明這個動能假說,是真的有用,能獲得超報酬。我很想自己做回測,沒錯我就是個疑心很重的讀者,許多的財經書真的會利用符合他們說法的時期來佐證,而不是所有時間都通用。但是,我不會回測…,我會一般簡單的資產配置回測,但動態資產配置這種有買賣條件的,我不會…哪位好心讀者會的話教我一下吧!以下如果有回測都是純手工打造,所以都只測短期。目的在發掘一個能提供警訊的策略平安渡過熊市。

平均移動線

第一種看有沒有動能的方法,就是看某一段時間的移動平均,譬如下面的策略就是看十個月移動平均。如果目前的價位高於移動平均,就是有上漲動能。

穩穩賺作者介紹了GTAA策略,就是分別投資SPY, EFA, IEF, DBC和VNQ。只要有動能就投資,沒有就持有現金。

來看一下短期回測,如果在2022/01(最近一次的股市大幅下跌修正)使用這個策略,會買進SPY, EFA, DBC和VNQ。2022年一月,SPY-5.27%, EFA-3.63%, IEF-2.11%, DBC7.89%, VNQ-8.42%。也就是一月底會看到這個策略-1.89%的表現,比單純大盤SPY-5.27%要好多了。

二月會買入SPY, DBC和VNQ,相較於大盤的-2.95%,一樣有起到保護作用賺了0.01%。

三月會買入SPY, DBC和VNQ。這個月大盤漲了3.7%,而這個資產配置則賺了3.85%。

四月一樣,比起大盤賠的少。五月則只會買入DBC,比大盤0.23%賺得多0.96%。

照策略SPY一直要到2023/04才會開始買,EFA則到2023/01開始買,IEF至今還是不買,DBC則是到2023/01停買,VNQ則是要到2023/12才開始買。

所以整個2022從五月起只買DBC,會在七月,十月和十一月輸大盤。一整年下來資產小漲,而大盤則遭受-18%的跌幅。所以從片段測試來看,這個策略的確能讓波動變小。

那如果在牛市,這招會不會輸大盤?應該會,因為某些資產在牛市還是沒動能,就持有現金,一定會比全押大盤要賺得少。

雙動能和衍伸應用

最常聽到的是雙動能(Dual Momentum),簡單說就是用相對動能比較投資標的,挑出動能較高的標的後,再看絕對動能,也就是這個標的的動能必須大於零。

這邊用從雙動能衍伸出來的綜合雙動能(composite Dual Momentum)來做說明。它是把資金分成四份,分別投資於股市(SPY or EFA),債券(LQD或HYG),不動產(VNQ或REM)和不景氣時避險功能強的TLT或GLD。

買入依據是近十二個月報酬,誰高就買誰,這種兩檔比較就是相對動能。但若是兩檔皆低於BIL,該份資金就不投入而持有現金,這就是所謂的絕對動能。

若用這個策略,2022/01還是會買進SPY,一直到五月賣出SPY改持有現金,會虧損-13.49。但因為只占總資金1/4,所以虧損-3.37%。

而另一份資金則會在持有現金兩個月後,在三月買入黃金GLD,到五月止損失-2.59%。

債券那分資金則是在一二月持有HYG,三月賣出,損失-3.72%。

不動產方面則全面持有VNQ,損失-9.2%。

整體而言並沒有躲掉下跌,但的確跌得比大盤少。我覺得這個策略的問題在於,相同資產比高下,常常兩個都在跌但又沒有跌破BIL年報酬,所以儘管跌了一陣子,還是會繼續持有。然後跌一陣子後終於低於BIL年報酬,卻可能賣在最低點。

這個策略在”動能致富”這本書裡也有提到,作者99啪不僅列出更多可以替換的標的,還建議針對這個策略反應太慢的問題,可以把動能計算方式改成採取一個月、三個月和六個月的報酬,加總然後除以三。這樣的計算方式,能即時反應短期的動能狀況,而不是一整年的走勢。

這本書另外介紹了加速雙動能。這種動能計算法如同改良版,是採取一個月、三個月和六個月的報酬,加總然後除以三。標的是標普500和國際小型股,誰的動能高且大於零就投資誰。如果動能小於零則投資長期公債。

99啪在書裡提到,這個加速雙動能在2020三月時出現訊號,讓持股轉成債券,成功的躲掉疫情期間的崩盤。

作者建議,可以將這個策略當成市場趨勢變化的警示燈號。如果加速動能顯示負報酬,表示市場動能開始轉弱,投資應該降低曝險部位。不僅適用於標普五百,其他國家如台灣也適用。

但這個加速雙動能沒有躲過2022股債齊跌,因此99啪建議還可以再加上,如果長債最近一個月的報酬大於零才投資債券,否則就持有現金。作者稱之為防禦加速動能投資策略。這個策略在作者的回測中,看起來是報酬率小於加速雙動能,但能有效地將2022年30%左右的虧損降低到20%左右。

一跌就跑的VAA

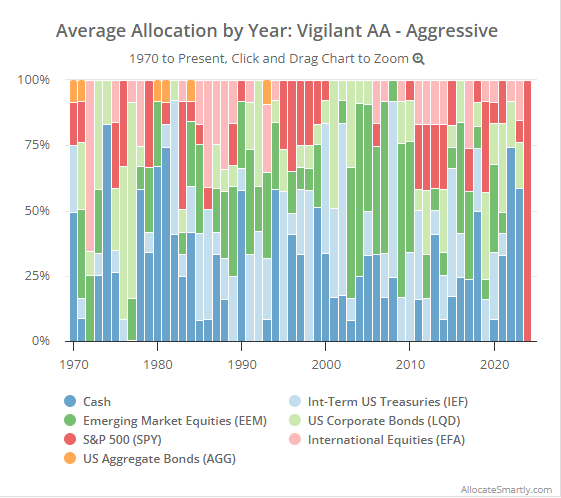

最後一種計算動能的方法,則是用(12*一個月報酬)+(4*三個月報酬)+(2*六個月報酬)+(1*一年報酬)。這種方式就能避免掉上述無法偵測早期向下趨勢的問題。應用在VAA(Vigilant Asset Allocation)策略,方法是計算SPY, EFA, EEM和AGG四檔動能分數,如果全部在0以上,就投資最高分者。任一個分數低於0,就投資安全資產LQD, IEF和SHY最高分者。

我用這個方式計算2022/01,四個數值都是負數,會把資金全部放在SHY(還是下跌資產)。我一路計算到2021/09希望看到這個計算方式是否有轉攻為守的時機點,答案是沒有。代表這段期間會全部持有債券,而這段時間大盤漲了5.83%,債券卻是賠錢的。

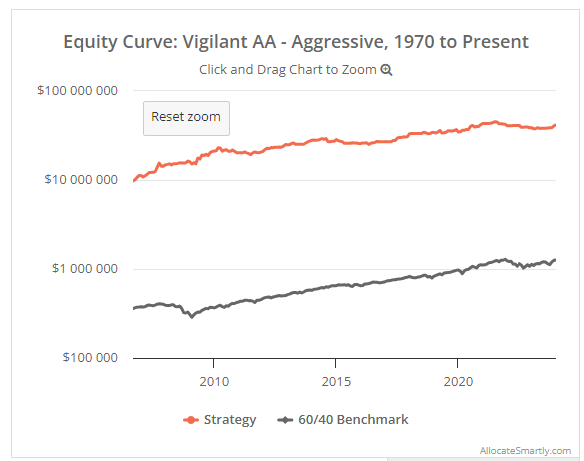

AllocateSmartly.com有提供VAA回測數據,我擷取了2007到現在,如果大家拿描圖紙描一下再往下重疊,就可以看到VAA其實有避開大跌,但要說績效好很多卻好像也沒有。

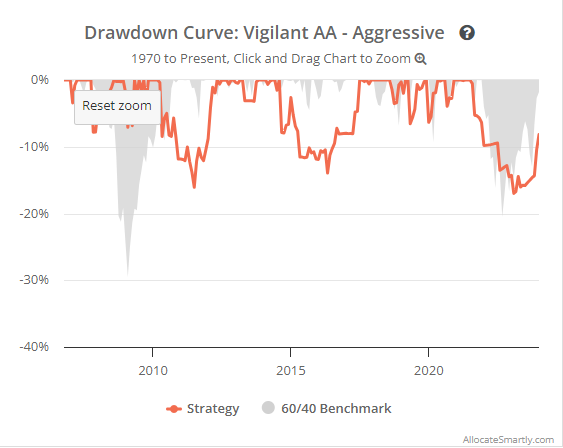

尤其以這張來看,VAA似乎在大盤還不錯時還是有蠻深的跌幅。

問題出在於SPY,EFA,EEM,和AGG四檔都要正數才投資,但這四檔其中EEM是波動較活潑的新興市場,而AGG則是總體債券,和大盤的相關性頗低,一起漲跌的時機不多。造成這個策略大部分時間在投資債券,如下圖所示,非但不能躲過股債雙殺,還常常損失牛市漲幅。同時,資產放在債券的時間太長,會影響獲利。

金絲雀示警

上面VAA那種動能計算法,加重了近一個月報酬的比重,讓動能分數很容易因為近期的修正就落入零以下,操作的次數會太多。於是改良出現了DAA(Defensive Asset Allocation)。用VWO和BND兩檔來當作示警,動能計算如VAA,出現一檔小於零就持有50%的安全資產,出現兩檔都小於零就全部持有安全資產。攻擊性資產則選六檔動能最高分的,包山包海囊括了各種投資標的,包括美國股債、黃金原物料、已開發國家和新興國家股票和不動產等。

我稍微試算了一下,這個警示信號在2021/08就出現一檔負數了,所以按照信號會出清一半的持股轉往安全資產。同年十月出現兩檔都負數,出清全部持股。的確是避開了2022年的崩盤,但從八月起也損失了一波約11%的漲幅。

2022年11月股市開始起漲,但買入信號在12月才出現,損失5%的漲幅,但算是非常準確了。

聲明一下,我並沒有計算2021八月以前,也許更早就出現了賣出訊號。我也沒有計算2022十二月之後,也許馬上又出現賣出訊號。但我覺得這個示警機制還不錯,也許搭配其他方式交叉參考,會是不錯的指標。

分散投資

在”穩穩賺”那本書的最後,作者提出了綜合應用上述的方法,將資金平均分散在兩到三個策略的作法。這樣雖然操作很麻煩,但能讓最大回檔更小,顯示分散投資是真的能降低波動的好方法。但還是一樣,書中列出的回測數據涵蓋了五十年。我認為高低利率時代不同、經濟政策不同,過去五十年算出的數據,僅能當作參考,不代表適用未來。

回到我的起點,我希望能找出避開大跌的方法。也許99啪介紹的1, 3, 6個月加總除以三,和金絲雀示警會是兩個不錯的指標。至於投資標的,雖然我知道股、匯、債、原物料甚至加密貨幣都會有不同的漲跌幅,如果能動態轉換標的,將能最大化績效和最小化風險。但目前我自認沒有這個功力駕馭這些,畢竟匯市、原物料等和國際情勢極大相關,對於追求極簡高效投資法的我來說,去追蹤掌握國際政經會是相當吃力的事,所以暫時先以股、債、現金的簡單轉換為主。